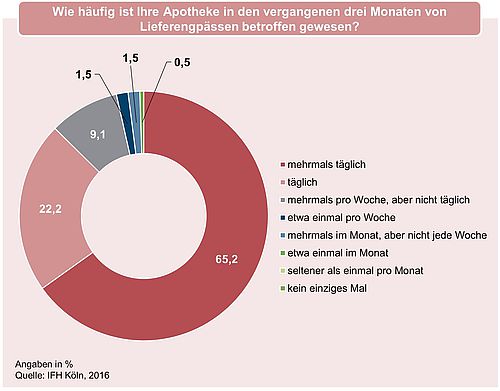

Lieferengpässe stellen Apotheker vor große Herausforderungen. Der APOkix, die monatliche Umfrage unter Apothekenleitern, nimmt das Thema unter die Lupe.

Lieferengpässe stellen Apotheker vor große Herausforderungen. Der APOkix, die monatliche Umfrage unter Apothekenleitern, nimmt das Thema unter die Lupe.

Der APOkix zeigt: Apotheker erwarten, dass sich das Thema Datenschutz, besonders im Zuge der Digitalisierung, in den kommenden Jahren weiter verschärfen wird.

Quelle: Datenschutz und Diskretion: Apotheker sehen besondere Herausforderungen der Digitalisierung

Eine betriebliche Gemeinschaftsveranstaltung steht nur unter bestimmten Voraussetzungen unter gesetzlichen Unfallschutz.

Damit eine betriebliche (Weihnachts-) Feier oder eine sonstige Veranstaltung unter dem Schutz der gesetzlichen Unfallversicherung (Berufsgenossenschaft) steht, müssen alle Mitarbeiter eingeladen sein. Zudem muss es sich um eine Veranstaltung zumindest im Auftrag der Geschäftsführung handeln, so das Bundessozialgericht im Rahmen eines aktuellen Urteils, wo es um eine Anerkennung einer Sportverletzung (die im Rahmen eines Fußballturniers bei der Firmenveranstaltung passierte) als Arbeitsunfall ging (Az.: B 2 U 12/15 R). Hier habe zwar die Geschäftsführung eingeladen, aber nur „Fußballfans und Kicker“ adressiert, und nicht alle Mitarbeiter. Zudem habe die Veranstaltung auch externen Teilnehmern offen gestanden.

Holen Sie sich im Zweifel vor der Planung Ihrer Veranstaltung Rat bei Ihrem rechtlichen Berater.

BSG, B 2 U 12/15 R, Terminbericht 15.11.2016

Um das Betriebsklimas zu fördern und sich bei den Praxisangestellten für die geleistete Arbeit zu bedanken, nutzen viele Ärzte die Gelegenheit, eine Weihnachtsfeier zu veranstalten.

Die Kosten für diese Feiern können grds. als Betriebsausgabe steuermindernd berücksichtigt werden. Sie bleiben bis zu einem Betrag von 110 EUR je Feier steuerfrei. Darüber hinaus liegt grds. steuerpflichtiger Arbeitslohn vor; möglich ist auch eine Pauschalbesteuerung des Restbetrags mit 25 %. Aus steuerlichen Gründen empfiehlt sich v.a. Folgendes zu beachten:

Wie verhält es sich mit zusätzlichen Geschenken?

Gerade auf Weihnachtsfeiern werden oft kleine Geschenke überreicht. Hierzu zählen insbesondere Bücher, CDs oder auch alle anderen angemessenen Geschenke bis zu 60 €. Wenn die Kosten der Betriebsfeier addiert mit dem Wert eines solchen Sachgeschenks die 110 Euro-Grenze nicht übersteigen, dann liegen keine lohnsteuerpflichtigen geldwerten Vorteile vor. Nähere Informationen erhalten Sie von Ihrem Steuerberater!

In diesem Fall lohnt sich eine genaue Überprüfung, welche Prämien steuer- und abgabenfrei sind.

Geldprämien zählen i.d.R. als Arbeitslohn und sind damit steuerpflichtig. Steuerlich günstiger können sich Sachprämien auswirken.

Reine Sachleistungen wie Tankgutscheine sind im Rahmen einer Freigrenze von 44 Euro je Monat und Empfänger steuer- und abgabenfrei. Hier sollten Arbeitgeber sehr genau auf die Einhaltung des Betrages achten. Wird diese Freigrenze überschritten, ist der gesamte Betrag steuer- und sozialabgabenpflichtig.

Das kann etwa passieren, wenn zusätzlich zu regelmäßigen monatlichen Sachleistungen zum Jahresende kleine Geschenke wie Schlüsselanhänger verschenkt werden. Eine solche Zuwendung ist zwar bis zu einem Wert von zehn Euro für den Arbeitnehmer abgabenfrei. Ihr Wert fließe jedoch in die steuerliche Freigrenze von 44 Euro mit ein.

Gutscheine beinhalten eine Abgabenfalle: Sie müssen eine Barauszahlung des Guthabens ausschließen. Das gilt insbesondere auch für die im Trend liegenden Prepaid-Kreditkarten, die die Papiergutscheine mehr und mehr ersetzen.

Barzuschüsse zu „begünstigten Leistungen“ sind komplett abgabenfrei. Dazu gehören Kindergartenzuschüsse in Höhe der tatsächlich anfallenden Kosten genauso wie Gesundheitskurse. Letztere könnten im Rahmen der Gesundheitsvorsorge mit bis zu 500 Euro jährlich bezuschusst werden. Voraussetzung sei jedoch, dass die Maßnahme von den Krankenkassen als Präventionsmaßnahme anerkannt und von einem qualifizierten Anbieter durchgeführt wird.

Liegt der Wert der Sachleistungen über der o.g. Grenze, so kann zumindest mit 30% pauschal besteuert werden.

Im Vergleich zu konventionellen Gehaltserhöhungen bieten steuerbegünstigte Zuwendungen einige Vorzüge. Bei der Suche nach der optimalen Gestaltung lassen Sie sich von am besten von Ihrem Steuerberater unterstützen.